¶ Produttorevergleich — Panoramica

ℹ️ Questa pagina è stata tradotta automaticamente dal tedesco e deve ancora essere revisionata.

Zur deutschen Version

Stato: marzo 2026.

Der Markt für Drohnenabwehrsysteme (Counter-Unmanned Aircraft Sistemas, C-UAS) hat sich zu einem der am schnellsten wachsenden Segmente der globalen Rüstungsindustrie entwickelt. Laut Marktanalysen wird das Volumen von 4,5 Milliarden USD im Anno 2025 auf über 14,5 Milliarden USD bis 2030 wachsen — ein jährliches Wachstum von über 26 % [1].

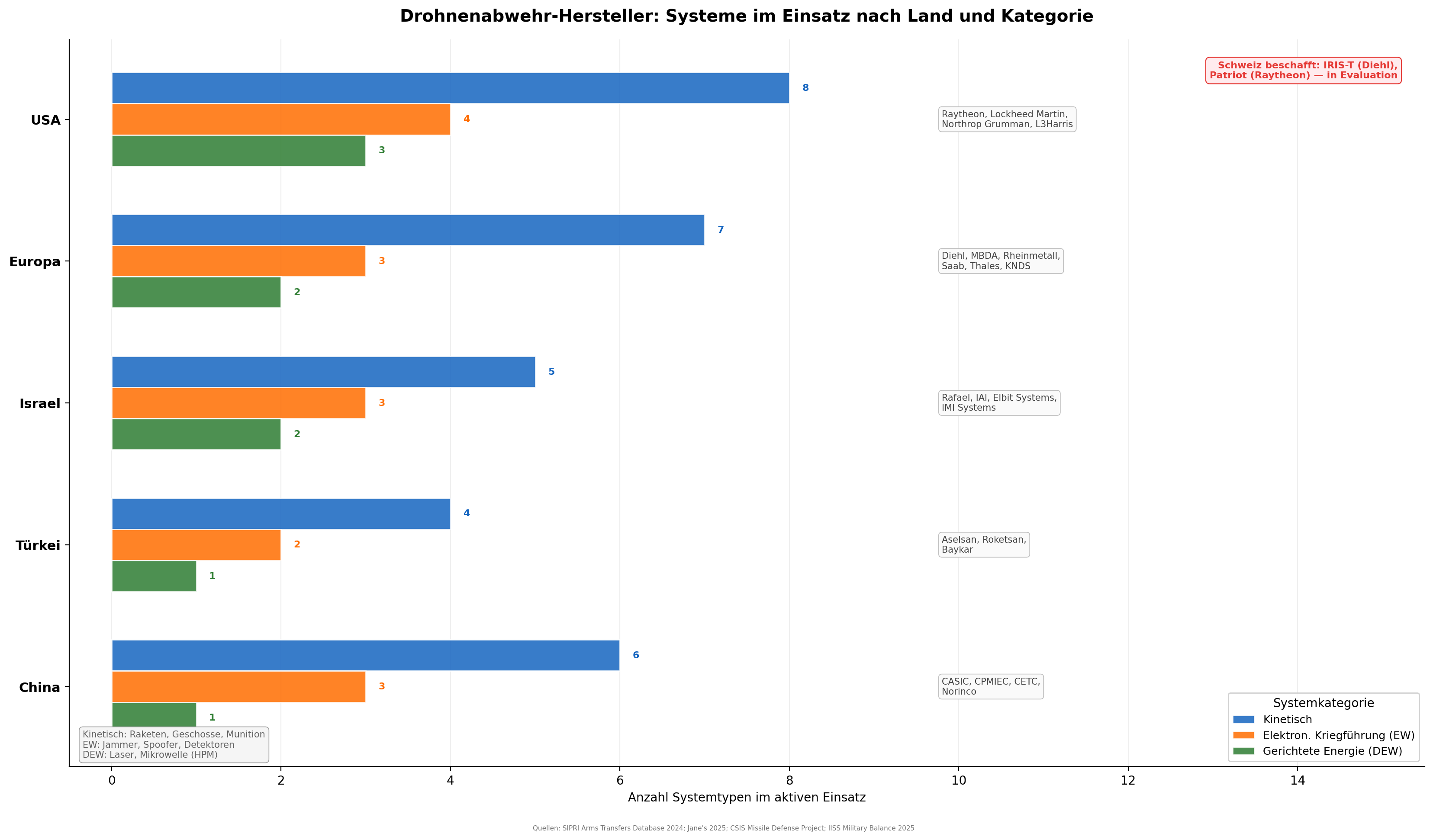

Der Markt für Drohnenabwehrsysteme wächst rasant. Dutzende Produttore aus verschiedenen Ländern konkurrieren mit unterschiedlichen Technologien — von elektronischer Störung über Lasersysteme bis zu Abfangdrohnen.

Di cosa si tratta? Diese Panoramica vergleicht die wichtigsten Produttoreländer — USA, Israel, Europa, China, Türkei und Ukraine — mit ihren jeweiligen Stärken, Schwächen und Flaggschiff-Produkten.

Perché è importante? Für Beschaffungsentscheidungen — wie sie auch die Svizzera regelmässig trifft — ist es entscheidend, die globale Anbieterlandschaft zu kennen. Nicht jeder Produttore liefert in jedes Paese, und geopolitische Allianzen beeinflussen den Marktzugang.

¶ Die globale Rüstungslandschaft im C-UAS-Bereich

¶ Marktdynamik

Mehrere Faktoren treiben dieses Wachstum:

- Kriegserfahrungen: Der russisch-ukrainische Krieg und die Konflikte im Nahen Osten haben die Dringlichkeit effektiver C-UAS-Sistemi verdeutlicht. Keine moderne Armee kann sich Drohnenbedrohungen entziehen.

- Technologische Diversifizierung: Der Markt umfasst inzwischen Detektion (Radar, EO/IR, akustisch, RF), elektronische Kriegführung (Jammer, Spoofer), kinetische Effektoren (Raketen, Kanonen, Interceptor-Drohnen) und gerichtete Energie (Laser, HPM).

- Rüstungsausgaben: Die globalen Militärausgaben erreichten 2024 mit 2,7 Billionen USD einen Rekord — ein Anstieg von 9,4 % gegenüber dem Vorjahr, der stärkste seit dem Ende des Kalten Krieges [2].

¶ Regionale Schwerpunkte

| Region | Stärken | Herausforderungen | Wichtigste Produttore |

|---|---|---|---|

| USA | Technologieführerschaft bei KI, Laser, HPM; grösstes F&E-Budget | Hohe Costi; Bürokratie bei Beschaffung | Epirus, BlueHalo/AeroVironment, Anduril, RTX, Lockheed Martin |

| Europa | Sistemaintegration; Kanonen-Expertise; NATO-Interoperabilität | Fragmentierte Industrie; Abhängigkeit von US-Komponenten | Rheinmetall, Diehl, Hensoldt, Thales, MBDA, Leonardo, DroneShield |

| Israel | Kampferprobte Sistemi; Laser-Pionier; Innovation unter Druck | Kleiner Binnenmarkt; Exportrestriktionen | Rafael, IAI, Elbit |

| Türkei | Drohnen-Erfahrung; wettbewerbsfähige Preise; NATO-kompatibel | Begrenzte Laser-Technologie; Abhängigkeit bei Schlüsselkomponenten | Aselsan, Baykar, Roketsan |

| China | Industrielle Skalierung; Rohstoffmonopole; aggressive Exportstrategie | Qualitätsprobleme im Einsatz; mangelnde Kampferprobung | CASIC, CETC, Norinco |

| Ukraine | Kriegserprobte Innovation; Lean-Entwicklung | Begrenzte industrielle Kapazität; Abhängigkeit von Partnern | Wild Hornets, Brave1, staatliche Rüstungsindustrie |

¶ Technologische Leitlinien

Der C-UAS-Markt entwickelt sich entlang mehrerer Technologie-Achsen:

-

Von der Detektion zur Autonomie: Frühwarnung und Klassifikation werden zunehmend von KI übernommen. Anduril's Lattice-Sistema ist hier führend und vernetzt Sensoren, Effektoren und Entscheidungsträger in einer offenen Architektur [3].

-

Von der Rakete zum Laser: Gerichtete Energiewaffen lösen konventionelle Raketen als primären Effektor für niedrigwertige Ziele ab. Israel ist Pionier, die USA und Europa folgen.

-

Von der Plattform zum Ökosystem: Einzelne Waffensysteme weichen integrierten C-UAS-Netzwerken, die verschiedene Effektoren unter einem gemeinsamen Lagebild orchestrieren.

-

Vom Staat zum Start-up: Traditionelle Rüstungsgiganten stehen zunehmend im Wettbewerb mit agilen Start-ups wie Epirus, Anduril oder DroneShield, die schneller entwickeln und flexibler produzieren.

¶ Valutazioneskriterien

Für den Vergleich der Produttore in den folgenden Länderkapiteln werden diese Kriterien herangezogen:

- Kampferprobung: Wurde das Sistema unter realen Bedingungen eingesetzt?

- Technologische Reife: TRL-Stufe (Technology Readiness Level) und Zuverlässigkeit.

- Costi-Effizienz: Costi pro Engagement und Gesamtbetriebskosten (TCO).

- Skalierbarkeit: Kann die Produktion bei Bedarf rasch hochgefahren werden?

- Interoperabilität: Integration in NATO- oder andere Allianz-Netzwerke.

- Exportfähigkeit: Regulatorische und politische Hürden.

¶ Fonti

[1] Anti-Drone Market Size, Share and Industry Report, 2025 To 2030 — MarketsandMarkets, 2025

[2] Trends in World Military Expenditure, 2024 — SIPRI, 2025

[3] Anduril, Epirus to boost US Marine Corps drone defenses — C4ISRNet, 2023

[4] SIPRI Top 100 arms producers see combined revenues surge — SIPRI, 2025

[5] Counter Drone Market Growth Amid Global Tensions 2026 — MarketsandMarkets Blog, 2026